热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

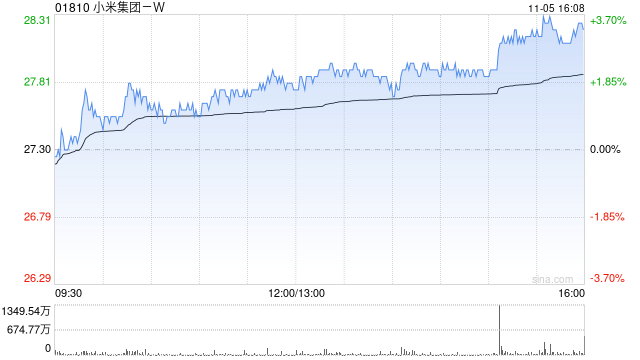

中银国际发布研究报告称,予小米集团-W(01810)“买入”评级,上调2024年至26年每股经调整盈测分别1%、4%及11%,目标价由25.18港元微升至25.72港元,重申属首选股。中银国际认为,MIX

我们的杠杆选择灵活多样,从1:1到1:10,满足不同风险承受能力的投资者需求。我们还提供专业的分析师团队,提供实时市场动态和投资建议,帮助您做出明智的决策。

Fold及Flip等可折叠手机将会成为新的增长动力,并料电动车在2024年至2026年的销售将分别达12万辆、24万辆及41万辆,毛利率分别料10%、15%及18%。

报告中称,该行团队出席了小米集团上周五(19日)的年度活动,期间首席执行官雷军展示了公司最新可折叠机系列MIX Fold4,其首款可摺机MIX

Flip、红米K70 Ultra、可穿戴装置、大型家电及SU7

Ultra原型。该行对小米走向高端化的进展感到鼓舞,因为新产品以更时尚及更豪华的设计语言,持续展示了具竞争力的表现,尤其看好小米有能力在未来的产品线中复制SU7的成功,因此上调2024年至2026年电动车销量及利润率预测。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 在配资炒股

文章为作者独立观点,不代表按天配资交易观点

相关文章