山友暖通(WXM.US)赴美上市或“遇冷”。

1. 在搜索引擎中搜索相关的股票配资公司。您可以使用关键词如“股票配资公司”、“股票融资服务”等来寻找相关的公司。

2023年11月8日,山友暖通首次向SEC递交了公开版的招股书说明书(F-1文件),申请于纳斯达克上市。此后,山友暖通于今年4月11日对招股书进行了更新,并披露了发行区间及募资规模,此时山友暖通计划以4美元-4.75美元的价格发行160万股普通股,至多募集资金760万美元。

但仅过了短短两月,山友暖通便下调了募资额。在6月25日第三次更新招股书时,山友暖通将股份发行数量下调至140万股,发行价格区间不变。这就意味着,山友暖通此次赴美IPO的募资额将下探至665万美元。

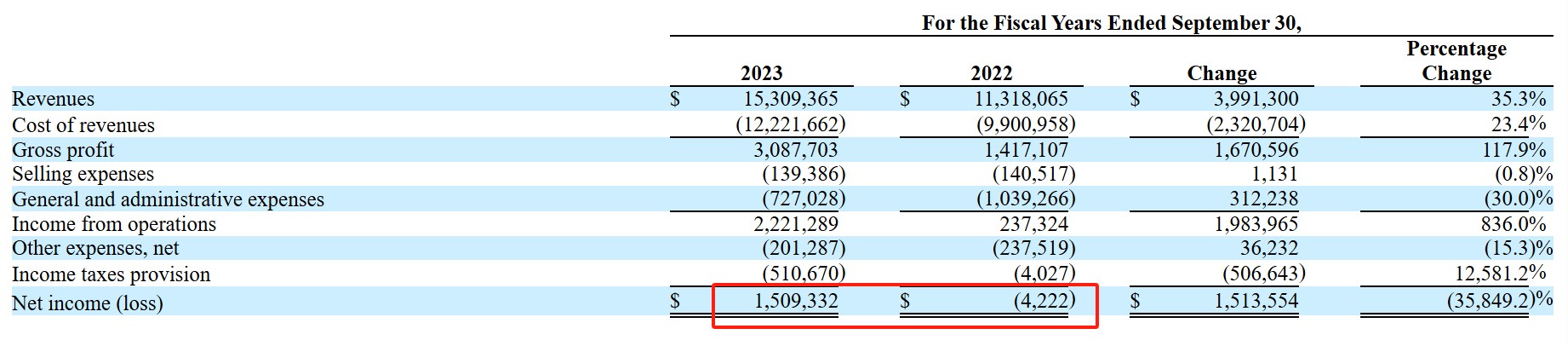

下调募资额往往是企业不被资本市场欢迎的表现之一,但从业绩来看,山友暖通呈现出了明显的向好趋势。2023财年(截至9月30日止12个月),山友暖通的收入为1530.94万美元,同比增长35.5%;同时,净利润扭亏为盈,从2022财年的亏损422.2美元转为盈利150.93万美元。

为何业绩大幅改善却要下调募资额,山友暖通向好的业绩背后是否有其他秘密?通过公司的招股说明书,我们便可一探究竟。

业绩大幅改善背后的“水分”

成立于2009年的山友暖通主要从事暖通空调系统和地暖系统的供应、安装、装修和维护服务。至2017年时,山友暖通将业务范围拓展至供暖和净水解决方案。截至目前,山友暖通的服务范围包括了暖通空调系统、地暖系统和净水系统的销售、安装和维护。

据招股书显示,山友暖通的业务主要在四川省内,其为包括办公楼、酒店、制造工厂、机场和医院等大型商业项目提供了暖通空调系统的供应、安装和装修服务。例如成都万科魅力之城、成都来福士广场、成都银石广场、成都地铁十号线和攀枝花金海酒店等项目均采用了山友暖通的产品和服务。截至目前,山友暖通主要致力于为提供高端全装修住宅的商业房地产开发客户提供服务。

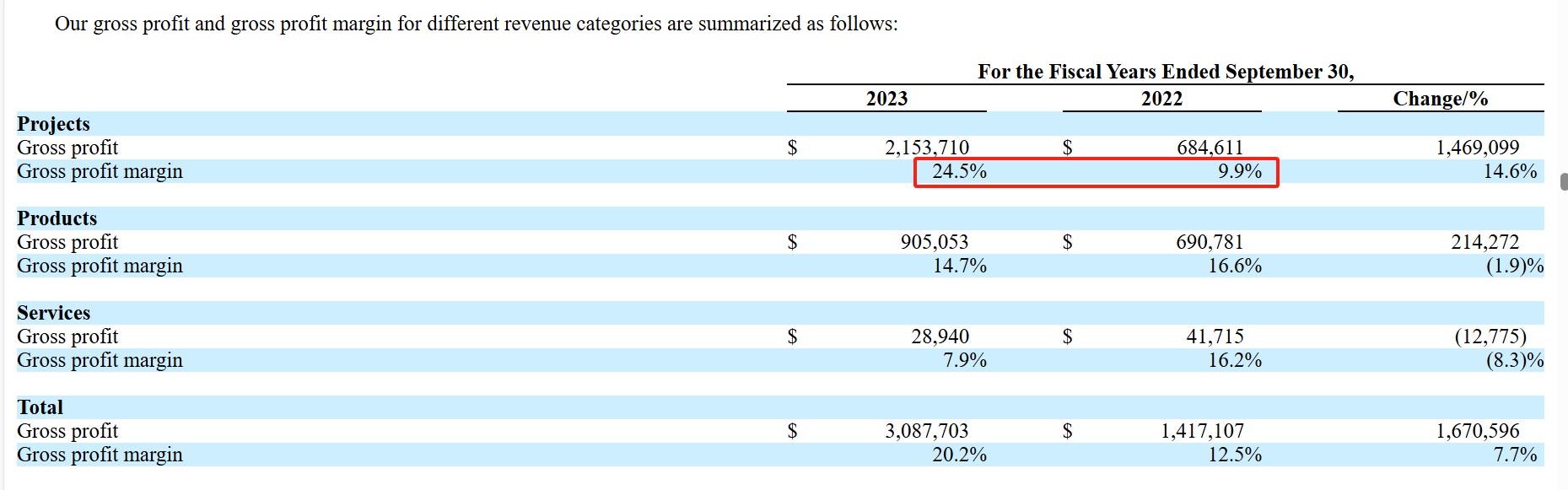

从业绩来看,山友暖通2023财年收入增长35.3%主要得益于项目收入增加27.5%至879.28万美元,产品收入增加47.6%至615.06万美元。详细来看,项目业务收入增长的主要原因是疫情影响的消除使得经济活动恢复正常以及保交楼政策的实施,这使得公司报告期内的项目数量和规模有所增加。而产品收入增长主要得益于山友暖通与房地产行业以外的客户合作,向其新建制造工厂供应链暖通空调系统,从而增加了产品销售收入。

从毛利率来看,山友暖通2023财年的毛利率为20.2%,较2022财年的12.5%有明显提升,这主要得益于项目业务毛利率的大幅提升。据招股书显示,项目业务的毛利率从2022财年的9.9%大幅上升至24.5%。

项目业务的毛利率大幅提升这主要得益于三方面:其一是某些房地产客户遇到了流动性问题,导致收取合同款项存在不确定性,因此公司于2022财年进行了成本的全额确认导致项目亏损,而在2023财年收回合同款项后确认为收入,由于成本前置抬升了当期的盈利水平。

其二是在2023年的谈判结算中,一家供应商同意降低整个项目期间购买设备和材料的采购价格,导致实际成本大幅降低;其三是毛利较高的合同数量的增加。

从项目业务毛利率大幅提升的原因来看,并没有明显的持续性,主要是由于成本的前置以及一家供应商降低了单个项目的采购价格所致。且值得注意的是,产品业务的毛利率从2022财年的16.6%降至2023财年的14.7%,这主要是因为山友暖通为拓展工业领域的客户而降低了签单价格。同时,服务业务的毛利率亦从2022财年的16.2%降至7.9%,这主要是因为山友暖通降低了与部分预算紧张的客户的合同价格。由此看来,山友暖通2023财年的毛利率并不能反映其真实的盈利水平。

得益于收入的增长以及毛利率的提升,山友暖通2023财年的毛利大增117.9%至308.77万美元,再加上公司缩减营业开支,一般及行政开支大幅缩减30%,这使得山友暖通于2023财年实现扭亏为盈,录得净利润150.93万美元。

由此可见,山友暖通2023财年业绩大幅改善的背后,其实有一定“水分”,这是2022财年由疫情影响造成低基数、毛利率被异常拔高以及大幅缩减营业开支所共同形成的结果,且山友暖通未来的发展仍充满挑战。

短期市场需求或难以企稳

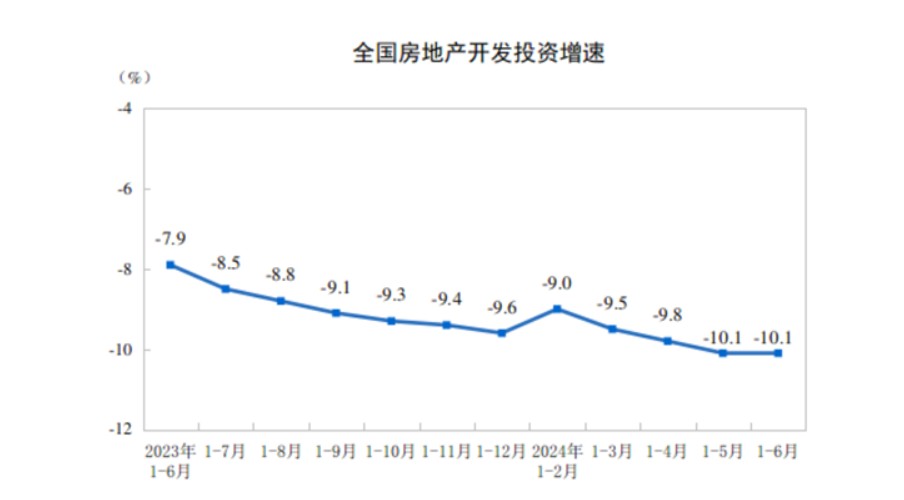

众所周知,暖通、地暖、净水系统等产品与房地产行业高度相关,但当前的房地产行业仍处于调整阶段。据国家统计局数据显示,2024年上半年,我国房地产开发投资金额52529亿元,同比下降10.1%(按可比口径计算);其中,住宅投资39883亿元,下降10.4%。且房地产开发企业房屋施工面积696818万平方米,同比下降12.0%,其中住宅施工面积487437万平方米,下降12.5%。

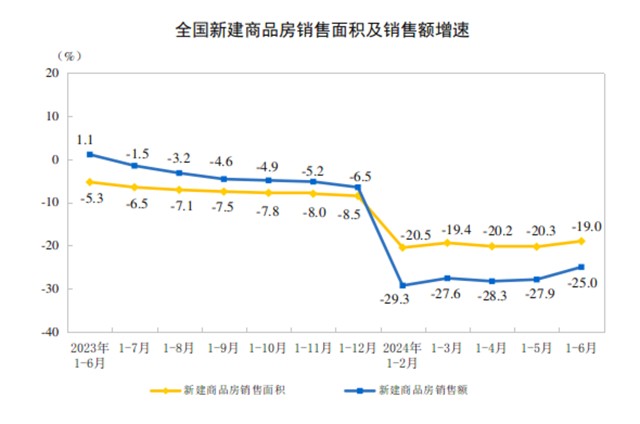

从另一个维度来看,2024年上半年我国新建商品房的销售面积为47916万平方米,同比下降19.0%,其中住宅销售面积下降21.9%。新建商品房销售额47133亿元,下降25.0%,其中住宅销售额下降26.9%。

从上述数据不难看出,当前的房地产市场仍处于相对低迷的阶段,虽然已出台了不少鼓励房地产行业发展的相关政策,但目前暂未从数据上反馈出明显的效果。这就意味着,在房地产行业转暖之前,业务与房地产行业高度挂钩的山友暖通或将继续承压。

事实上,山友暖通为应对房地产行业低迷对公司业务经营造成的冲击也做了多方面的调整,首先便是将公司业务专注于受行业影响相对较小的高端住宅,其二是拓展除住宅以外的商业地产以及工业领域的项目。但截至目前,山友暖通仍有较大一部分收入来自于房地产业务。

据招股书显示,2022、2023财年,山友暖通来自于房地产开发项目的暖通空调系统的安装服务的收入占比分别为55%、50%,仍处于较高的占比水平。且值得注意的是,向其他领域扩张或会造成盈利能力的下滑,比如2023财年中山友暖通为扩张工业领域的客户便签订了低价合同从而降低了产品业务的毛利率水平。未来山友暖通发展壮大的关键便在于能否实现向其他非房地产领域的加速扩张。

此外,对少数主要客户的依赖给山友暖通的业务运营和财务表现带来了重大风险。在截至2023年9月30日和2022年9月30日的财年中,山友暖通的前三大客户占公司总收入的比例分别为49.2%和74.7%。2023财年前三大客户的收入占比虽有明显降低,但仍处于较高水平,若该等主要客户流失,将对山友暖通的业绩造成明显影响。

同时,暖通行业是一个竞争极为剧烈的市场,不仅高度分散且玩家众多,若市场竞争加剧,或会对山友暖通的市场份额以及盈利能力造成冲击。

综合来看,山友暖通业绩的大幅改善反映不了真实盈利水平,其未来发展仍面临着行业需求低迷、竞争剧烈、过于依赖部分客户等问题,经营不确定性较大,因此即使公司业绩大增也降低募资额度便不难理解。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:欧阳名军 能炒股吗

文章为作者独立观点,不代表按天配资交易观点